|

Обзоры

|

https://nimo.ru/analytics/review/maslichnye-kultury-mirovye-rynki-i-torgovlya-otchet-usda-data-vykhoda-8-marta-2019/478186/

|

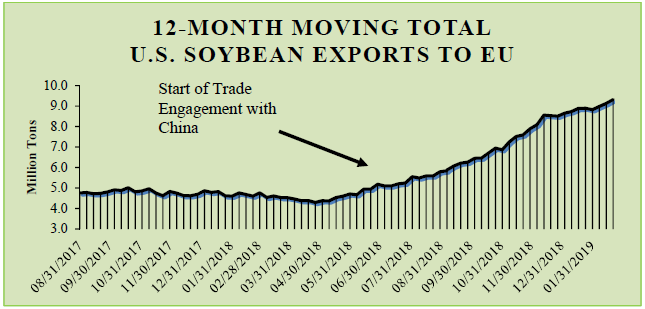

Китайские пошлины привели к увеличению экспорта сои из США в Европейский Союз до 30-летнего максимума

Продажи и поставки сои из США в Европейский Союз (ЕС) возросли с апреля 2018 года, за 2 месяца до введения Китаем пошлин на американскую сою. С учетом премий на бразильские соевые бобы и ограниченных запасов в Аргентине и Уругвае из-за засухи покупатели в ЕС обратились к Соединенным Штатам как к наиболее доступному источнику соевых бобов.

Согласно 12-месячной скользящей общей сумме, основанной на данных, полученных из отчетов экспортных продаж FAS, экспорт сои в ЕС составляет более 9,0 млн. тонн на конец февраля. Это примерно вдвое больше, чем было экспортировано на конец февраля 2018 года. Последний раз, когда 12-месячный экспорт американской сои в ЕС достиг этого уровня, имел место в 1995 году.

Рисунок 1. 12-месячный скользящий итог по экспорту сои из США в ЕС

Учитывая слабые темпы продаж, наблюдаемые в марте и апреле 2018 года, до введения Китаем тарифов, ожидается, что продолжающийся сильный еженедельный экспорт увеличит общий объем экспорта за 12 месяцев и может приблизиться к 10 миллионам тонн — 30-летнему максимуму. Тем не менее, дальнейший рост 12-месячных общих объемов экспорта ограничен, поскольку экспорт вряд ли значительно превысит уровни, наблюдаемые начиная с мая 2018 года. Цены в портах Бразилии больше не показывают надбавки к ценам Мексиканского залива США, что снижает некоторые ценовые преимущества, которые помогли увеличить продажи в ЕС во второй половине 2018 года. Кроме того, возвращение к более нормальному производству в Аргентине должно увеличить запасы соевого шрота, доступного для экспорта, что станет альтернативой импорту соевых бобов. Кроме того, рост производства рапса в ЕС в следующем году может снизить потребность в импортных соевых бобах.

Тем не менее, до тех пор, пока пошлины Китая повышают конкурентоспособность Бразилии, спрос ЕС на соевые бобы из США должен оставаться повышенным, а годовой экспорт США значительно превышать средний показатель в 3,3 млн. тонн, наблюдавшийся в течение предыдущих 10 лет.

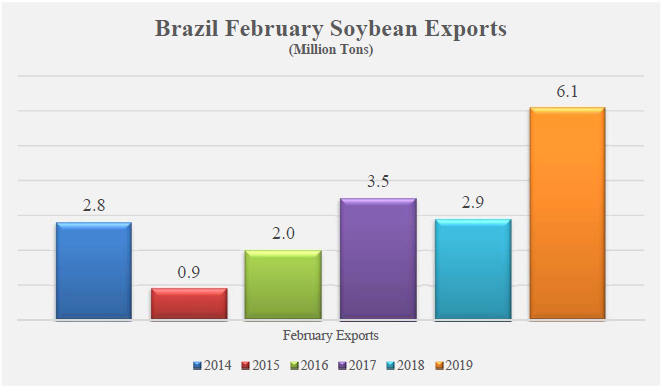

Рекордный экспорт бразильской сои в феврале

В феврале 2019 года экспорт бразильской сои достиг рекордных 6,1 млн. тонн, что более чем вдвое превышает уровень, наблюдавшийся в феврале 2018 года. Это связано с ранним сбором урожая и высоким спросом, главным образом из Китая. Несмотря на сохраняющуюся 25-процентную пошлину на американские соевые бобы в Китае, ценовая разница, которой пользовались бразильские производители в прошлом году, исчезла. Для коммерческих покупателей в Китае текущие цены являются значительным улучшением по сравнению с тем, что наблюдалось 6 месяцами ранее, и, вероятно, будут способствовать высокому спросу. Кроме того, сокращение запасов на 14 млн. тонн в результате уменьшения ожидаемого урожая и ограниченного объема переходящих остатков с прошлого сезона лишь увеличило спрос.

Рисунок 2. Бразильский экспорт соевых бобов в феврале (млн. тонн).

Для бразильских производителей доходность урожая этого года значительно снизилась по сравнению с прошлым сезоном, когда значительно меньший урожай в Аргентине подтолкнул цены в начале сезона к росту, а премии за поставки в Китай помогли удерживать цены на повышенных уровнях в течение большей части года. Кроме того, укрепление бразильского реала по сравнению с прошлым годом усугубило снижение цен в местной валюте. В связи с недавней покупкой Китаем почти 10 миллионов тонн соевых бобов в США и признаками того, что в будущем будет закуплено еще больше соевых бобов, бразильским производителям не хватает ценового преимущества, наблюдавшегося в 2018 году. Поэтому текущие ценовые соотношения вряд ли изменятся без изменения динамики рынка.

Прогноз на 2018/19 год

Прогноз мирового производства масличных культур незначительно снижен до 593,0 млн тонн по сравнению с 593,3 млн в прошлом месяце. Снижение производства сои нивелирует рост мирового производства хлопчатника и рапса. Мировое производство сои снижено на 910 000 тонн в ответ на сокращение производства в Бразилии и Парагвае. Сухие погодные условия сокращают производство на 500 000 тонн для каждого рынка. Мировой объем переработки соевых бобов снизился из-за уменьшения запасов, сократив производство как соевого шрота, так и масла. Производство соевого шрота сократилось на 1,2 млн. тонн до 238,2 млн. тонн, при этом снижение было усилено за счет снижения нормы извлечения в Аргентине. Несмотря на сокращение производства, торговля соевым шротом увеличилась, что компенсировало снижение мирового импорта и экспорта сои. Торговля соевым маслом была незначительно повышена, несмотря на сокращение производства, что привело к небольшому сокращению мировых запасов. Прогноз средней фермерской цены на соевые бобы в США остается на уровне 8,60 долл. США за бушель.

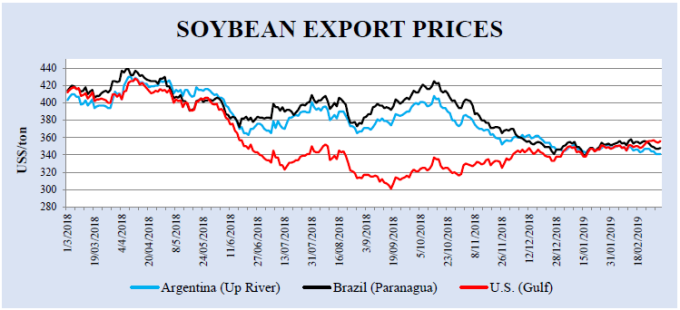

Экспортные цены

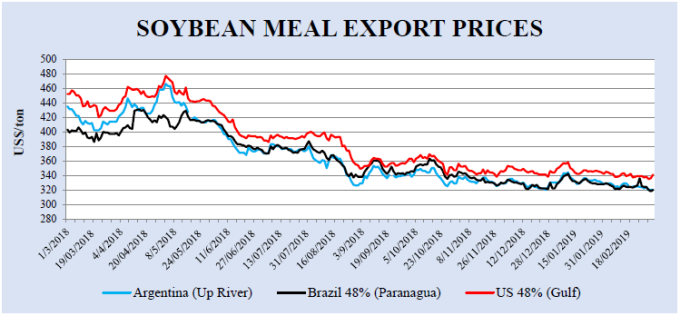

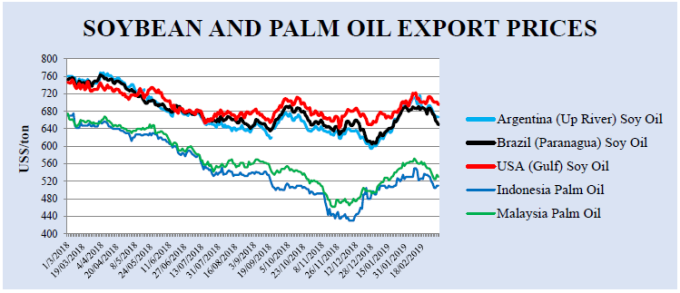

Американские экспортные цены на соевые бобы в феврале, FOB Gulf, в среднем составляли 351 долл. США / т, что на 5 долл. США больше января и на 10 долл. США больше декабря. Brazil Paranagua составила в среднем 353 долл. США за тонну, что на 4 долл. США больше января и на 2 долл. США больше декабря. Аргентина Up River FOB в среднем составила 347 долларов за тонну, без изменений по сравнению с прошлым месяцем, и на 10 долларов ниже, по сравнению с декабрем. Американские экспортные цены на соевый шрот (FOB Gulf) в феврале составили в среднем 340 долларов США за тонну, снизившись на 8 долларов США с января и на 4 доллара США с декабря. Brazil Paranagua FOB в среднем составила 325 долларов за тонну, упав с января на 36 долларов, но не изменившись с декабря. Аргентина Up River FOB в среднем составила 326 долл. США / т, что на 8 долл. США меньше, чем в январе, и без изменений с декабря.

Разброс цен между соевыми бобами в США и Южной Америке остается небольшим, и нет никаких признаков возвращения премий, наблюдавшихся в прошлом году для Южной Америки. Несмотря на рекордный февральский экспорт из Бразилии и более ограниченные запасы, цены в бразильском порту колеблются в пределах нескольких долларов от котировок в Мексиканском заливе. Недавние покупки американских соевых бобов Китаем, вероятно, сдерживали цены в Южной Америке. Влажная погода в Соединенных Штатах и необычно низкие температуры на севере Соединенных Штатов также добавили несколько долларов к ценам в США в феврале, что еще больше сократило ценовую разницу.

Рисунок 3. Экспортные цены на сою.

Рисунок 4. Экспортные цены на соевый шрот.

Рисунок 5. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

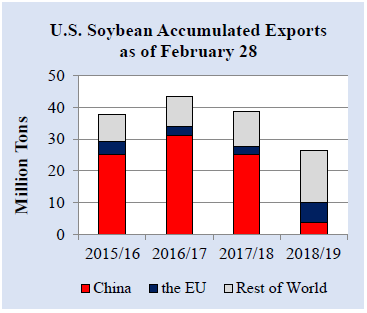

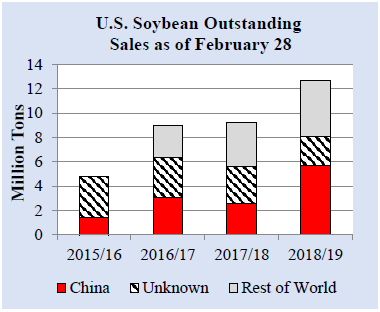

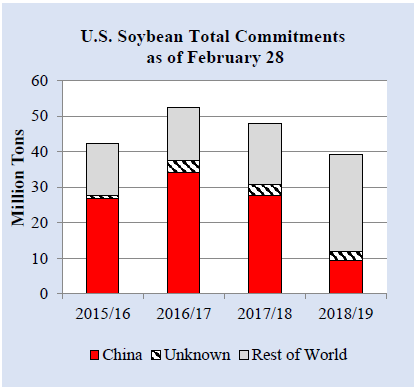

За неделю, закончившуюся 28 февраля 2019 года, обязательства США по экспорту сои в 2018/19 году (отсроченные продажи плюс накопленный экспорт) в Китай составили 9,4 млн. тонн по сравнению с 27,7 млн. годом ранее. Общий объем обязательств перед миром составил 39,3 млн. тонн против 48,0 млн. за аналогичный период прошлого года. Накопленный экспорт сои составил 26,6 млн. тонн, что почти на треть ниже, чем за аналогичный период прошлого года. Накопленный экспорт сои в Китай составил 3,7 млн. тонн, что на 21,5 млн. тонн меньше, чем в прошлом году. Поставки в остальные страны составили 22,9 млн. тонн, что на 9,3 млн. тонн выше, чем в прошлом году за тот же период.

Рисунок 6. Накопленный экспорт сои из США по состоянию на 28 февраля.

Рисунок 7. Отложенные продажи сои из США по состоянию на 28 февраля.

Рисунок 8. Общие обязательства США по соевым бобам по состоянию на 28 февраля.

Изменения прогноза на 2018/19 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевый шрот | Экспорт | 29 800 | 29 300 | -500 | Соответствующее изменение, внесенное для Бразилии, с переносом экспорта на следующие месяцы маркетингового года |

| Бразилия | Соевый шрот | Экспорт | 15 225 | 15 700 | +475 | Отражает более крупные объемы торговли в начале маркетингового года |

| Соевые бобы | Импорт | 580 | 700 | +120 | Более высокий спрос при сокращении запасов из-за уменьшения урожая | |

| Китай | Подсолнечный шрот | Импорт | 300 | 650 | +350 | Темпы торговли на сегодняшний день |

| Рапсовое масло | Импорт | 1 050 | 1 350 | +300 | Тенденции торговли и спрос на масло при снижении переработки сои | |

| Рапс | Импорт | 5 600 | 5 300 | -300 | Торговые разногласия с Канадой | |

| Эквадор | Соевый шрот | Импорт | 975 | 1 100 | +125 | Тенденции торговли |

| Европейский Союз | Пальмовое масло | Импорт | 6 500 | 6 800 | +300 | Цены, доступность, потребность в масле на продовольственном рынке |

| Пальмовый шрот | Импорт | 1 950 | 2 150 | +200 | Отражает повышение импорта в 2018 календарном году | |

| Рапс | Импорт | 4 300 | 4 500 | +200 | Торговые тенденции | |

| Соевые бобы | Экспорт | 275 | 125 | -150 | Тенденции торговли | |

| Подсолнечный шрот | Импорт | 3 800 | 3 500 | -300 | Тенденции торговли | |

| Индия | Рапсовый шрот | Экспорт | 450 | 650 | +200 | Тенденции торговли |

| Соевый шрот | Экспорт | 2 000 | 1 850 | -150 | Внутренние потребности сокращают экспортные возможности | |

| Иран | Соевый шрот | Импорт | 1 250 | 1 400 | +150 | Тенденции торговли, финансовые ограничения |

| Соевые бобы | Импорт | 2 650 | 2 450 | -200 | Тенденции торговли, финансовые ограничения | |

| Ливан | Соевый шрот | Импорт | 260 | 150 | -110 | Тенденции торговли |

| Малайзия | Соевые бобы | Импорт | 880 | 770 | -110 | Тенденции торговли |

| Мексика | Соевые бобы | Импорт | 5 030 | 5 230 | +200 | Тенденции торговли |

| Саудовская Аравия | Соевые бобы | Импорт | 785 | 585 | -200 | Сокращение торговли в начале сезона |

| Венесуэла | Соевый шрот | Импорт | 425 | 232 | -193 | Снижение возможности финансировать импорт при замедлении экономики |

Изменения прогноза на 2017/18 МГ (тыс. тонн), на основании торговых данных

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Европейский Союз | Пальмовый шрот | Импорт | 1 950 | 2 125 | +175 |

| Пальмовое масло | Импорт | 6 800 | 6 941 | +141 | |

| Венесуэла | Соевые бобы | Импорт | 125 | 261 | +136 |

| Австралия | Рапс | Экспорт | 2 650 | 2 425 | -225 |

| Индонезия | Соевый шрот | Импорт | 4 650 | 4 454 | -196 |

| Малайзия | Соевые бобы | Импорт | 850 | 690 | -160 |

| Саудовская Аравия | Соевый шрот | Импорт | 1 100 | 833 | -267 |

| Соевые бобы | Импорт | 700 | 590 | -110 |

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 8 марта 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 8 марта 2019 года