18.09

|

||||||||

|

< | Январь | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

Прогноз на 2019/20 год

Прогноз мирового производства снижен, поскольку сокращение урожая в России и Австралии превосходит увеличение урожая в Европейском Союзе. Мировая торговля немного повышена благодаря росту спроса со стороны Турции. Увеличение экспорта для Европейского Союза и Украины более чем компенсировало снижение поставок из России. Прогнозируемая средняя сезонная цена на ферме в США не изменилась и составляет 4,55 долл. США за бушель.

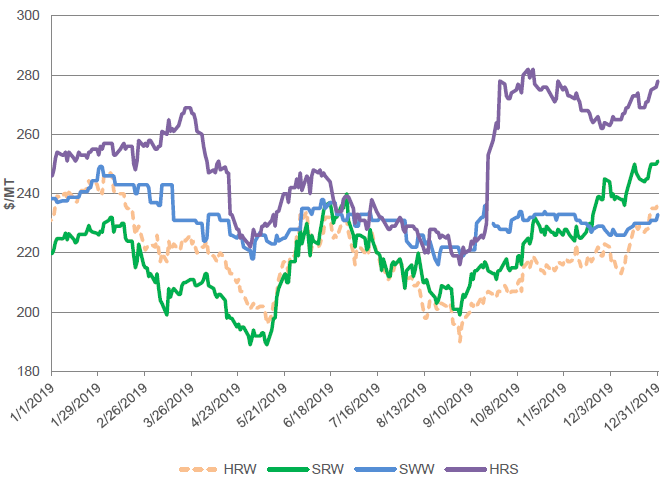

Цены на внутреннем рынке США

Цены на американские сорта пшеницы выросли в декабре, чему способствовали высокие экспортные продажи и потенциал торговли с Китаем. Hard Red Winter (HRW) и Soft Red Winter (SRW) выросли на 14 долларов США за тонну и 6 долларов США за тонну соответственно до 237 долларов США и 251 доллара США при поддержке со стороны засушливых условий для недавно посаженной (2020/21) озимой пшеницы. Пшеница Soft White Winter (SWW) прибавила 5 долларов за тонну до 233 долларов, а Hard Red Spring (HRS) выросла на 14 долларов за тонну до 278 долларов.

Рисунок 1. Динамика экспортных цен FOB в США.

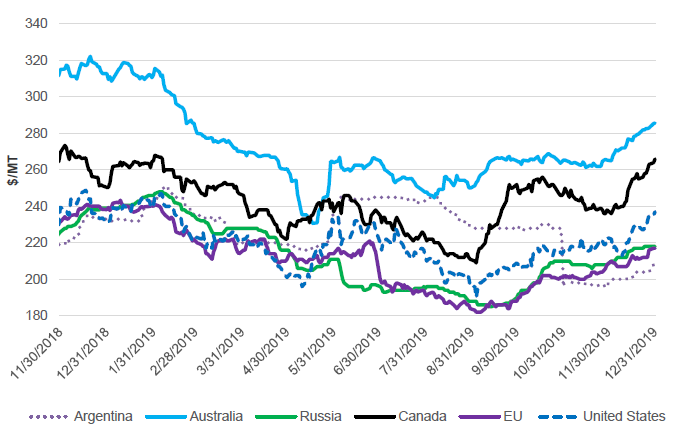

Цены на мировом рынке

В целом, экспортные цены в декабре укрепились. Цены в ЕС и России поддерживались высоким международным спросом. В дополнение к высоким темпам экспорта, цены в ЕС также испытывали поддержку со стороны влажных погодных условий в странах на западе блока. Цены в США поддерживались успехами в торговых переговорах с Китаем, что создавало позитивный настрой в отношении потенциальных продаж на этот рынок. Цены в Аргентине выросли на фоне сильных экспортных продаж накануне недавнего решения правительства о повышении экспортных пошлин на пшеницу, кукурузу и сою. Цены в Австралии выросли еще больше из-за ограниченных запасов. Цены в Канаде выросли в связи с высоким международным спросом.

Рисунок 2. Динамика международных экспортных цен FOB.

Обзоры по классам: Дурум

Дурум является самым редким классом пшеницы в США, на его долю приходится около 5 процентов общего производства. Большая часть производства сосредоточена в Северной Дакоте, менее крупные объемы выращиваются в Монтане, Калифорнии и Аризоне. Дурум — это очень твердый сорт пшеницы, используемый для приготовления макаронных изделий высшего сорта, кускуса и некоторых хлебобулочных изделий. Крупнейшими экспортными рынками дурума США обычно являются Европейский Союз (в основном Италия) и Алжир. Соединенные Штаты почти всегда являются нетто-импортером пшеницы дурум, полагаясь главным образом на поставки из Канады.

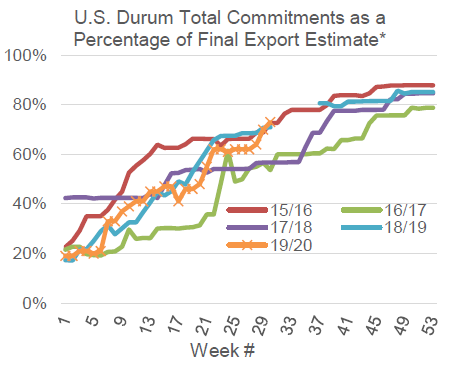

2019/20 экспорт дурума опережает прошлогодние темпы

До настоящего времени экспорт дурума осуществлялся более высокими темпами, чем в прошлом году. По состоянию на 26 декабря общий объем обязательств по поставкам дурума почти вдвое превышает прошлогодний и опережает темпы, необходимые для достижения прогнозируемого показателя на конец года в 40 миллионов бушелей. Обязательства перед Европейским Союзом особенно высоки в этом году.

Рисунок 3. Суммарные обязательства США по пшенице дурум в процентах от итоговой оценки экспорта *

* Примечание: номера недель, указанные здесь, соответствуют маркетинговому году США (июнь / май). Совокупные обязательства на конец года, указанные в отчете об экспортных продажах Министерства сельского хозяйства США, не дают в сумме 100 процентов от общего объема экспорта из-за различий в источниках данных, продаж, перенесенных на следующий маркетинговый год, и учета муки и продуктов переработки.

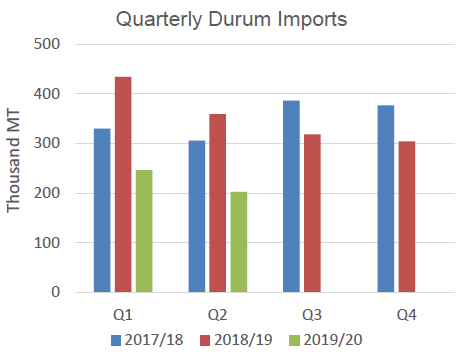

Импорт дурума в США на низком уровне в этом году

Импорт пшеницы дурум в США прогнозируется на уровне 40 млн. бушелей (1,1 млн. тонн) по сравнению с 52 млн. бушелей (1,4 млн. тонн) в прошлом году. Квартальные темпы импорта в этом году заметно замедлились, несмотря на уменьшение внутреннего урожая. Стоит отметить, что эти статистические данные включают муку и продукты переработки (манная крупа, кускус и т. д.). Импорт продуктов переработки в этом году был относительно стабильным, но импорт зерна значительно сократился.

Низкий импорт твердой пшеницы в США в основном связан с необычно большими запасами на конец 2018/19 г. Большая часть этих запасов хранилась на Северных равнинах, где производится большая часть твердой пшеницы в США. Ввиду того, что почти весь импорт твердой пшеницы поступает из Канады, большие запасы в США снизили стимулы для торговли. Ожидается, что даже при высоких темпах экспорта и низком уровне импорта Соединенные Штаты останутся чистым импортером твердой пшеницы в 2019/20 году.

Рисунок 4. Поквартальный импорт пшеницы дурум.

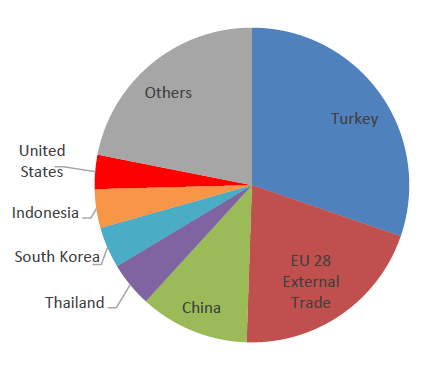

Турция и Европейский Союз лидируют в мировом экспорте пасты

Мировая торговля пастой в 2018/19 году составила более 5,5 млн. тонн (в пересчете на зерно), причем на долю двух крупнейших экспортеров, Турции и Европейского союза, пришлось около половины от общего объема. Несмотря на то, что обе страны производят некоторое количество твердой пшеницы, их экспортно-ориентированные производства зависят от импортных поставок.

Турция разрешает беспошлинный ввоз пшеницы в рамках своего режима внутренней переработки при условии, что полученная продукция экспортируется. Таким образом, Турция импортирует твердую пшеницу, в основном из Канады, Казахстана и России, затем перерабатывает и реэкспортирует пасту. Большая часть экспорта макаронных изделий из Турции направляется в страны Африки к югу от Сахары.

Рисунок 5. Мировой экспорт в период с июля 2018 по июнь 2019

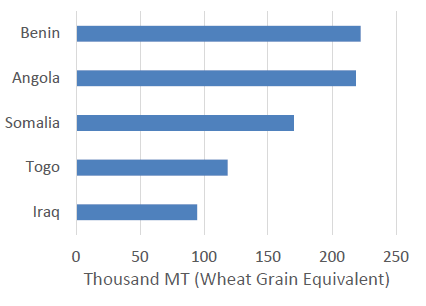

Рисунок 6. Топ-5 экспортных рынков турецких макаронных изделий.

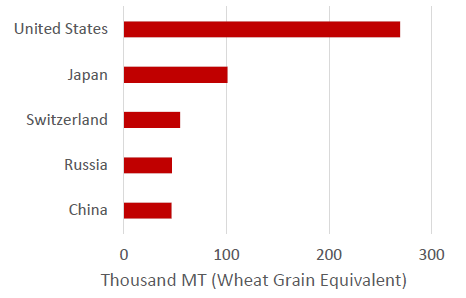

Рисунок 7. Топ-5 экспортных рынков макаронных изделий ЕС.

При относительно ограниченном производстве Европейский Союз разрешает беспошлинный ввоз твердой пшеницы. Импорт дурума в ЕС в основном поступает из Канады и Соединенных Штатов, меньшие объемы поступают из Казахстана и России. На Италию приходится большая часть импорта твердой пшеницы в ЕС. Итальянская паста затем экспортируется на самые разные рынки. Около трети экспорта макаронных изделий из ЕС предназначено для Соединенных Штатов и Японии.

В то время как в мировом экспорте макаронных изделий доминируют несколько ключевых игроков, импорт, напротив, рассредоточен по различным рынкам. Соединенные Штаты являются ведущим импортером макаронных изделий в мире, но на их долю приходится чуть более 10 процентов мировой торговли. Импорт макаронных изделий в США осуществляется в основном из Европейского союза (Италия), Китая и Канады.

Изменения на мировом рынке в 2019/20 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Европейский Союз | Экспорт | 29 000 | 31 000 | 2 000 | Увеличение урожая, конкурентное ценообразование, снижение конкуренции со стороны России |

| Украина | Экспорт | 20 000 | 20 500 | 500 | Снижение конкуренции со стороны России |

| Австралия | Экспорт | 8 600 | 8 400 | -200 | Снижение производства |

| Сербия | Экспорт | 1 000 | 800 | -200 | Снижение импортного спроса со стороны Европейского Союза |

| Россия | Экспорт | 35 000 | 34 000 | -1 000 | Снижение производства |

| Турция | Импорт | 7 200 | 7 800 | 600 | Увеличение внутреннего потребления |

| Йемен | Импорт | 3 600 | 3 800 | 200 | Темпы торговли на сегодняшний день |

| Европейский Союз | Импорт | 5 500 | 5 300 | -200 | Увеличение внутреннего производства |

| Вьетнам | Импорт | 3 700 | 3 500 | -200 | Снижение кормового потребления |

Предыдущий отчет от 10 декабря 2019 года.

Рекомендуем также:

Отчет USDA. Данные на 10.01.2020

|

|

|